年末調整や確定申告にあたり、避けては通れない難しい控除です

配偶者がいらっしゃる場合には、年末調整での扶養控除等申告書の作成や所得税の年税額の計算、そして、所得税の確定申告にあたって、

「配偶者控除って何?」

「配偶者特別控除は配偶者控除と何が違うの?」

といった疑問がほとんどの方にあります。

配偶者がいる事による控除であれば、まとめてしまえば良いのですが、社会環境や政策などの背景からこの二つの控除が決められています。

そこで、今回は、令和1年分年末調整にあたり、この配偶者控除と配偶者特別控除について取り上げてまいります。

平成30年から、制度が大きく変わりました

以前は、配偶者だけの年収である所得についてだけを考えれば良かったのですが、

平成30年からは、控除を受ける本人と配偶者の各々の年収である所得によって控除額が変わる事になったのです。

そして、それに合わせて、今までは、用語として、「控除対象配偶者」というものがありましたが、その他に

「源泉控除対象配偶者」

「同一生計配偶者」

という新しい用語が追加されました。

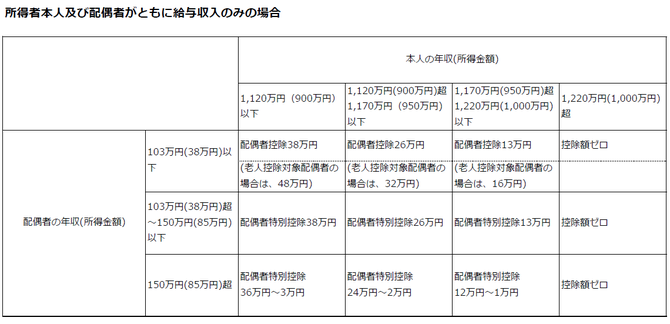

配偶者控除・配偶者特別控除の金額について

源泉控除対象配偶者について

源泉控除対象配偶者とは、

令和1年においては、

・本人の所得が900万円(給与収入のみの場合1,120万円)以下で、

・本人と生計を一にする配偶者の所得が85万円(給与収入のみの場合150万円)以下

の方が該当します。

なお、次の方は除かれます。

・青色事業専従者として給与の支払を受ける人

・白色事業専従者

源泉控除対象配偶者に該当する場合

本人の配偶者が源泉控除対象配偶者に該当すると、どのようになるのかというと、

本人が、配偶者控除又は配偶者特別控除として、年末調整や所得税の確定申告にあたって

「38万円の所得控除」

を受ける事が出来るのです。

また、毎月の給与計算では、扶養控除等申告書を提出している場合には、扶養親族等を一人分カウントして計算するため、毎月の給与から控除される源泉徴収額が少なくなります。

そのため、最近では、源泉徴収額を考えて、

本人の給与年収が1,120万円以下であれば、

配偶者の給与年収を150万円以下に抑えて、

38万円の所得控除を受けようとする共働きの世帯もあります。

同一生計配偶者について

同一生計配偶者は、源泉控除対象配偶者とは取り扱いが異なり、

・本人と生計を一にする配偶者で、

・その配偶者の所得が38万円(給与収入のみの場合には、年収103万円)以下

の方が該当します。

なお、次の方は除かれます。

・青色事業専従者として給与の支払を受ける人

・白色事業専従者

つまり、本人の年収(所得)には関係がありません。

同一生計配偶者に該当する場合

人の配偶者がこの同一生計配偶者に該当するとどのようになるのでしょうか。

それは、その配偶者が障害者控除の対象になる場合には、

「扶養親族として障害者控除」の適用を受ける事になります。

そして、毎月の給与計算では、扶養控除等申告書を提出している場合には、扶養親族等を一人分カウントして計算するため、毎月の給与から控除される源泉徴収額が少なくなります。

控除対象配偶者について

控除対象配偶者とは、

・本人の所得金額が1,000万円(給与収入のみの場合は、年収1,220万円)以下で

・配偶者が上記の同一生計配偶者に該当する

方をいいます。

控除対象配偶者に該当する場合

本人の配偶者が控除対象配偶者に該当する場合には、

「配偶者控除」

の適用を受ける事が出来ます。

そして、控除できる金額は、本人と配偶者の所得に応じて、

「38万円・26万円・13万円」

の控除を本人からの所得から控除できるのです。

つまり、控除対象配偶者は、「配偶者控除」の対象となる方です。

老人控除対象配偶者について

その他にも、本人の配偶者が老人控除対象配偶者に該当する場合には、控除される金額が上乗せにされます。

なお、老人控除対象配偶者とは、上記の控除対象配偶者のうち、年齢が70歳以上の人(平成25年1月1日以前に生まれた人)をいいます。

そのため、老人控除対象配偶者に該当するか否かは、生年月日を必ずチェックしましょう。

老人控除対象配偶者に該当する場合

本人の配偶者が、老人控除対象配偶者に該当する場合には、控除できる金額は、本人と配偶者の所得に応じて、

「48万円・32万円・16万円」

となっています。

【まとめ】配偶者控除と配偶者特別控除の適用を受ける際の確認事項

今回のこれらの控除を受ける場合には、次のポイントがあります。

1、本人と配偶者の給与収入(所得金額)をチェックする。

2、配偶者が次に該当するのかをチェックする。

・控除対象配偶者

・源泉控除対象配偶者」

・同一生計配偶者

・老人控除対象配偶者

3、配偶者控除・配偶者特別控除のいずれの適用を受けられるのかをチェックする。

4、上記3の適用を受けられる場合、配偶者控除・配偶者特別控除の金額がいくらなのかをチェックする。

5、控除金額が正しいのか、もう一度チェックする。

世帯毎の状況に応じて確認する必要がありますが、法律上、控除できるものは出来るだけ活用して、節税をして、手元にお金を残すようにしましょう。